高企认定

高企认定 驭繁咨询

驭繁咨询 2025-06-12

2025-06-12 分享

分享

一

背景

一旦启动高新技术企业认定(特别是第一次申报时),企业的工作人员就会面临一系列令人头疼的问题。

在解决这些问题时,既要保证符合政策规定、又要保证方法高效准确,对于没有高新申报经验的人来说,确实是非常困难的事。

所以,我们在初涉这个行业时,就非常注重经验和知识的积累,将常见问题和解决方法进行了书面的记录、梳理和总结,并延续至今。

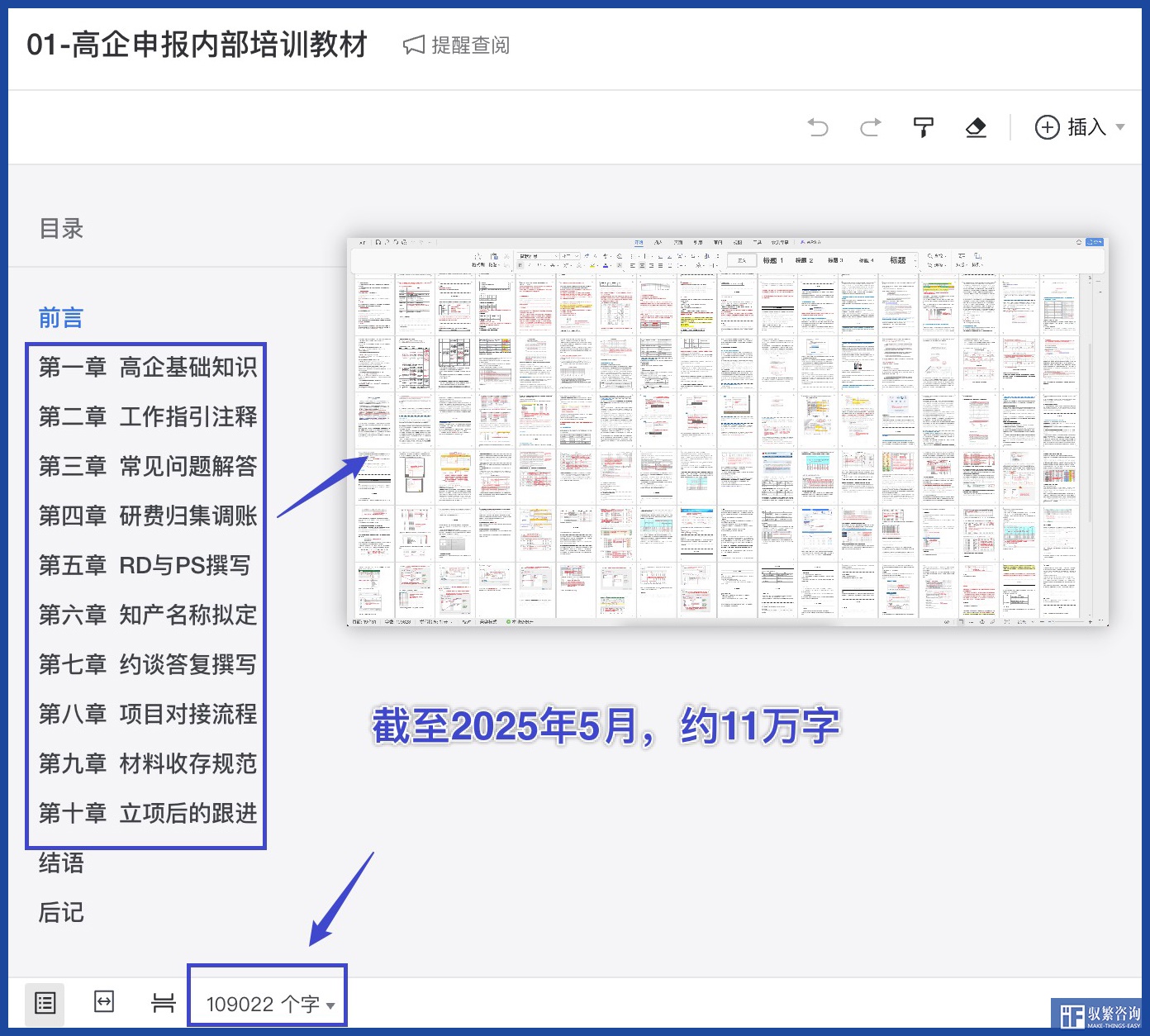

截至2025年5月,我们根据政策规定和实务经验,撰写了与高新技术企业认定相关的约11万字的内部培训教材,连同“认定成功后三年内的注意事项”“高新火炬年报填写帮助说明”等内容,共计约13万字,涵盖了绝大部分的常见问题。

二

问题举例

受篇幅限制,我们无法将我们积累的所有问题一一列举,以下是我们所记录的一小部分问题的举例:

【201】在核定研发费用、高新收入时,是否包含该企业下设分公司的相关数据?

【203】一个研发项目,产生的研发费用,是否可以部分计入资本化,部分计入费用化?

【204】高新技术企业进行研发费用专项审计时,包含资本化的金额吗?

【211】企业归集了研发费用之后,必须填写“研发费用加计扣除优惠明细表”吗?

【301】受托研发时,合同中约定研发成果的知识产权归委托方,那受托方还能不能用其申请知识产权?

【502】成果转化能力情况汇总表中的“成果转化结果”怎么写?

【503】知识产权的授权时间和成果转化的时间存在什么样的关系?

注:方括号内的数字,是我们培训资料中的问题编号。

在分析和处理这些问题时,我们始终坚持“有法依法、无法援例、无例专议”的原则,先行查询相关法律法规和各类政策中的明确规定,再到各省市相关委/办/局/协会中进一步检索有无类似情形的公告/案例。如果仍然未能找到明确答案,则会向有关专家、资深会计师等专业人士请教、讨论,直到找到这个问题合规、准确、高效的解决方法(当然,也不是所有问题都能解决)。

以上文中序号【204】关于高新研发费用包不包含“资本化支出”为例,我们对研究的过程、得到的结论,都做了详细记录,如下图:

几乎所有的问题,我们都是按照上述案例中的方式方法去分析、总结,并尽量确保其结论的合规性、正确性、高效性。

附:上图中的文字内容

【204】研发费用包含资本化的金额吗?

目前没有官方的统一规定和解释,实务中有两种观点:

一、不能包含资本化的金额。部分审计机构认为认定办法中写明的是“研发费用”而不是“研发支出”,则只应核定“费用化支出”的金额,而不含“资本化”的金额。

我们支持上述观点。一方面,《办法》和《指引》在制定的过程中,财政部和国税总局都参与其中,不太可能会混淆“支出”和“费用”的概念。另一方面,如果允许将资本化支出纳入高新研发费用范围,会导致两个不公允,给【刻意】利用这个规则来归集研费的企业带来“有利”的结果:

1、资本化支出转入无形资产后,会使净资产增加,进而“成长性评分”也可能会有所提高,但这个得分未必能真实反映企业的成长情况。

2、费用化支出占销售收入的比例不达标时,原本会被“一票否决”无法申报高新,但包含了资本化支出后,极有可能占比达标,这样一来,会产生两种截然不同的结果。

二、可以包含资本化的金额。浙江省注册会计师协会发布过一份正式的审计业务指导文件,在文件中的“第四条”中,该协会认为资本化的研发支出,属于高新范畴中的“研发费用”。因此,浙江省的企业申报时可以参考该文件。

文件名称:浙江省注册会计师协会专业技术委员会专家提示(第3号)——高新技术企业认定专项审计实务答疑

发布时间:2020年4月

原文链接:https://www.zicpa.org.cn/#/detail/33084

第四条内容摘录如下:

四、申报企业近三个会计年度实际发生的作为资本化核算的研究开发费用,是否属于高新技术企业认定研究开发费用归集范围?

答:根据《工作指引》对申报企业近三个会计年度开展研究开发活动发生的研究开发费用归集核算政策规定,会计核算方式不是界定是否属于高新技术企业认定研究开发费用归集范围判断标准;只要申报企业近三个会计年度内发生的研究开发费用,其对应的研究开发项目及其研究开发费用支出,符合《工作指引》规定的研究开发活动定义和研究开发费用归集范围,不论是作为资本化核算的,还是作为费用化核算的,都属于申报企业近三个会计年度高新技术企业认定研究开发费用归集范围。

三

其他问题

限于精力和水平有限,可能仍然有很多问题未能及时记录。若您有其他问题,可以扫码添加【杨经理】微信跟我们联系,我们将在研究出相关答案后及时回复。

声明

本文核心内容是基于官方政策并根据实务经验总结而来,仅代表作者个人观点,实际应用时应以官方政策为准。如有漏误,欢迎批评指正。